Theo quy định của luật doanh nghiệp 2005, luật doanh nghiệp 2014, luật đầu tư và luật thuế thu nhập doanh nghiệp số 14/2008/QH12, luật doanh nghiệp sửa đổi bổ sung số 32/2013/QH13 và các văn bản pháp luật liên quan đến sản xuất kinh doanh thì tất cả các doanh nghiệp hoạt động phải thực hiện kê khai và quyết toán thuế thu nhập doanh nghiệp vào cuối năm tài chính. Để đảm bảo việc kê khai nộp thuế diễn ra nhanh chóng, đúng quy trình, tránh xảy ra sai sót và đảm bảo quyền lợi cho các doanh nghiệp thì dịch vụ quyết toán thuế thu nhập doanh nghiệp của Kế Toán Thành Khang (TKC) ra đời, mang đến cho các doanh nghiệp giải pháp toàn diện hỗ trợ tốt nhất trong mỗi mùa quyết toán thuế. Vậy quyết toán thuế thu nhập doanh nghiệp là gì? Thời hạn quyết toán thuế là bao lâu? Cùng TKC tìm hiểu trong bài viết này nhé.

Quyết toán thuế là công việc xác định số liệu liên quan đến các khoản thuế của doanh nghiệp nhằm hoàn thành nghĩa vụ thuế với Nhà Nước. Đây là việc làm mang tính khách quan, có sự thống nhất giữa doanh nghiệp và cơ quan Thuế trên cơ sở áp dụng pháp luật về thuế để soát xét về tính hợp lý của hóa đơn chứng từ phản ánh chi phí, doanh thu mà doanh nghiệp đã kê khai.

Thông thường sau mỗi giai đoạn (thường là 5 năm) cơ quan thuế sẽ có quyết định thanh tra, kiểm tra khi đó các doanh nghiệp cần chuẩn bị đầy đủ chứng từ đối với mỗi nghiệp vụ phát sinh tại công ty, tập hợp sổ sách chứng từ của nhiều năm để làm cơ sở giải trình cho cơ quan Thuế. Thời gian cơ quan thuế cho bạn chuẩn bị chứng từ rất ngắn chỉ tầm 3-7 ngày do đó mà dịch vụ quyết toán thuế thu nhập doanh nghiệp của kế toán Thành Khang sẽ giúp các doanh nghiệp giải trình, xử lý mọi tình huống với cơ quan thuế (Trong phạm vi nghiệp vụ mà chúng tôi thực hiện).

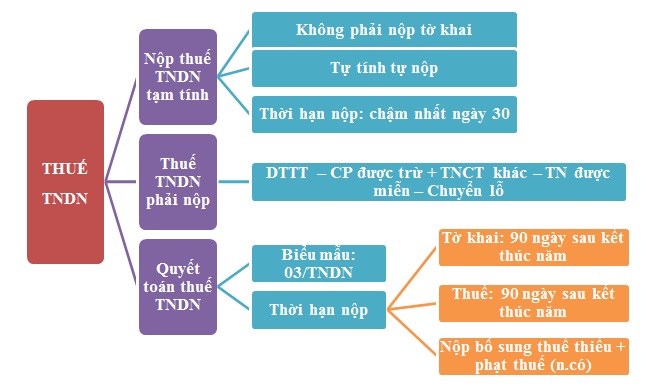

Doanh thu: Doanh thu để tính thu nhập chịu thuế là toàn bộ tiền bán hàng hóa, tiền gia công, tiền cung cấp dịch vụ. Bao gồm cả những khoản trợ giá, phụ thu, phụ trội mà doanh nghiệp được hưởng (Không phân biệt đã thu được tiền hay chưa thu được tiền).

Các khoản thu nhập khác: Là các khoản được hưởng mà không liên quan gì đến doanh thu của hoạt động sản xuất kinh doanh (không thuộc lĩnh vực các ngành nghề đang kinh doanh ghi trong đăng ký kinh doanh), VD: Thu nhập thanh lý tài sản, thu nhập từ các khoản nhận đựơc từ khuyến mại, giảm giá; thu nhập lãi tiền gửi, lãi cho vay...

Chi phí được trừ: Chi phí hợp lý được trừ là những chi phí cần thiết trong quá trình sản xuất, kinh doanh của doanh nghiệp như: Chi phí khấu hao tài sản cố định, chi phí mua nguyên vật liệu, chi phí tiền lương, chi trợ cấp … và có đủ hóa đơn, chứng từ hợp pháp.

Chi phí không được trừ: là các khoản chi phí không liên quan đến hoạt động sản xuất kinh doanh, không có đủ hóa đơn, chứng từ hợp pháp. Các khoản chi phí không được trừ được quy định tại điều 6 Thông tư 78/2014/TT-BTC (đã được sửa đổi, bổ sung bởi Điều 4 Thông tư 96/2015/TT-BTC của Bộ Tài chính).

Thu nhập miễn thuế: Gồm 12 khoản thu nhập được miễn thuế thu nhập doanh nghiệp quy định chi tiết tại Thông tư 78/2014/TT-BTC và Thông tư 96/2015/TT-BTC của Bộ tài chính mới nhất hiện nay.

Theo quy định tại Điều 16, Thông tư 151/2014/TT-BTC, hồ sơ quyết toán thuế TNDN sẽ gồm những giấy tờ sau:

Lưu ý: Trường hợp doanh nghiệp có dự án đầu tư ở nước ngoài, cần bổ sung thêm các hồ sơ, tài liệu theo hướng dẫn của BTC về thuế TNDN.

Với các doanh nghiệp kê khai, nộp thuế TNDN theo tỷ lệ % trên doanh thu thì Khoản 5 của Điều 16 quy định:

Quy trình quyết toán thuế thu nhập doanh nghiệp

Luật quản lý thuế hiện hành quy định về thời gian quyết toán thuế TNDN cụ thể như sau:

Lưu ý: Số thuế tạm nộp từ kỳ tính thuế năm 2021 sẽ thực hiện theo quy định tại Nghị định số 126/2020/NĐ-CP ngày 19/10/2020.

Không phải giám đốc nào cũng am hiểu về thuế, không phải nhân viên kế toán nào cũng vững về nghiệp vụ dẫn đến sai sót là chuyện thường tình do đó mà không ít doanh nghiệp bị xử phạt về thuế khi quyết toán thuế với cơ quan nhà nước. Dịch vụ quyết toán thuế TNDN trọn gói tại Kế Toán Thành Khang ra đời nhằm giúp các doanh nghiệp rà soát sổ sách, chứng từ, lập tờ khai và quyết toán thuế, hạn chế đến mức thấp nhất những sai sót và tối ưu những lợi ích kinh tế cho doanh nghiệp. Lợi ích khi sử dụng dịch vụ quyết toán thuế của TKC là:

Hiện tại TKC đang cung cấp dịch vụ quyết toán thuế cho hàng trăm doanh nghiệp trên cả nước, với kinh nghiệm quyết toán thuế cho nhiều loại hình doanh nghiệp khác nhau do đó chúng tôi tự tin nghiệp vụ vững vàng và là đối tác tin cậy của doanh nghiệp. Hãy liên hệ ngay đến hotline của chúng tôi để được tư vấn và hỗ trợ nhanh chóng nhé.

CÔNG TY TNHH TƯ VẤN KẾ TOÁN THÀNH KHANG - Chuyên tư vấn và cung cấp dịch vụ kế toán thuế

VP Hồ Chí Minh: Lầu 2 Số 139 Nguyễn Thị Thập, Phường Tân Hưng, Quận 7, TP.HCM

VP Bảo Lộc: 18 Cao Bá Quát, Phường Lộc Phát, Thành Phố Bảo Lộc, Tỉnh Lâm Đồng

THÀNH KHANG - chất lượng chuyên nghiệp, giải pháp tối ưu!

Đến với THÀNH KHANG quý khách không đi lại, không đợi chờ, được tư vấn và thực hiện tận nơi!