1. Quy định về hoá đơn

Nghị định số 70/2025/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 123/2020/NĐ-CP. Nghị định số 70/2025/NĐ-CP quy định về hóa đơn, chứng từ được Chính phủ ban hành ngày 20/3/2025, có hiệu lực thi hành kể từ ngày 01/6/2025.

Tất cả những quy định hoá đơn chứng từ chúng ta đều căn cứ vào NĐ này để đối chiếu.

ĐIỂM CẦN NHỚ:

Thông tin người mua trên hóa đơn: Ghi đầy đủ thông tin người mua: Tên, địa chỉ, mã số thuế( nếu có) trừ 04 trường hợp KHÔNG cần ghi thông tin người mua

Bán lẻ tại Siêu thị, Trung tâm thương mại

Bán lẻ xăng dầu

Hóa đơn là tem, vé, thẻ

Các dịch vụ đặc thù khác: kinh doanh casino, trò chơi điện tử có thưởng…

Không hủy hóa đơn mà đổi thành Thay thế/điều chỉnh hóa đơn

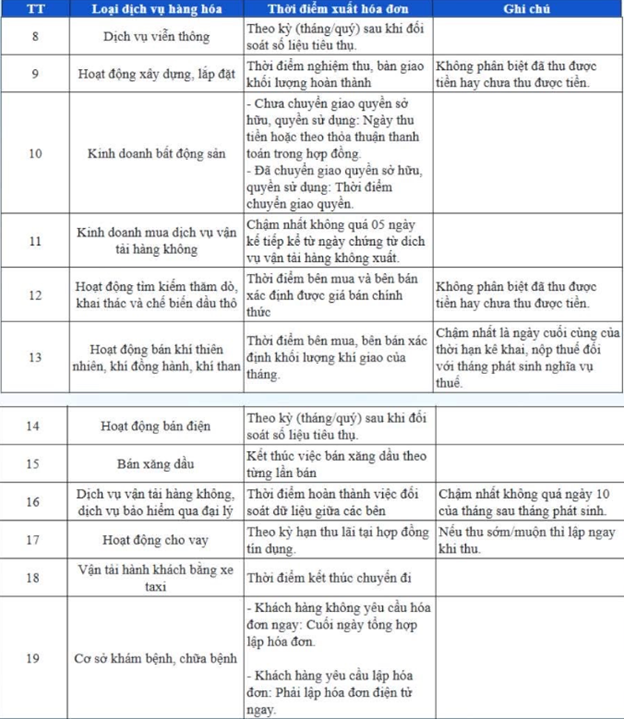

Thời điểm lập hóa đơn: Đây là bước xác định quan trọng

Đối với Bán hàng hóa

Đối với Cung cấp dịch vụ

Khi hoàn thành việc cung cấp dịch vụ (kể cả dịch vụ cho nước ngoài), không kể đã thu tiền hay chưa

1. Luật thuế GTGT

Luật thuế GTGT mới nhất hiện nay là luật thuế GTGT số 48/2024/QH15 được Quốc hội Việt Nam thông qua vào ngày 26/11/2024 có hiệu lực từ 01/07/2025. Đây là văn bản pháp lý quan trọng điều chỉnh toàn bộ hoạt động thu thuế giá trị gia tăng - một loại thuế gián thu chiếm tỷ trọng lớn trong nguồn thu ngân sách quốc gia và ảnh hưởng trực tiếp đến hoạt động sản xuất, lưu thông và tiêu dùng.

Nghị định:

- Nghị định 117/2025/NĐ-CP (hiệu lực 01/7/2025): Quy định quản lý thuế đối với hộ, cá nhân kinh doanh trên nền tảng thương mại điện tử, nền tảng số, tập trung vào việc kê khai, nộp thuế và trách nhiệm phối hợp của sàn giao dịch.

- Nghị định 181/2025/NĐ-CP: Hướng dẫn chi tiết nhiều nội dung cốt lõi của Luật Thuế GTGT, bao gồm đối tượng không chịu thuế, thuế suất áp dụng, thủ tục khấu trừ và hoàn thuế.

Thông tư:

- Thông tư 69/2025/TT-BTC: Là văn bản dưới luật trực tiếp hướng dẫn thực hiện Nghị định 181/2025/NĐ-CP, quy định chi tiết về chứng từ, hóa đơn GTGT, hồ sơ khấu trừ và quy trình hoàn thuế.

Văn bản sửa đổi, bổ sung:

- Luật số 90/2025/QH15: Sửa đổi, bổ sung nhiều luật, trong đó có Luật Thuế GTGT; điều chỉnh một số quy định liên quan đến quản lý thuế và chính sách ưu đãi.

- Nghị quyết 204/2025/QH15: Ban hành chính sách giảm thuế GTGT trong một số giai đoạn nhằm hỗ trợ phục hồi và phát triển kinh tế – xã hội.

Ngày 11/12/2025, Quốc hội nước Cộng hoà xã hội chủ nghĩa Việt Nam khóa XV, Kỳ họp thứ 10 thông qua Luật sửa đổi bổ sung một số điều của Luật Thuế giá trị gia tăng 2025, Luật số 149/2025/QH15. Điều 2. Hiệu lực thi hành:

Luật này có hiệu lực thi hành từ ngày 01 tháng 01 năm 2026.

ĐIỂM CẦN NHỚ:

Mức thanh toán không dùng tiền mặt là điều kiện khấu trừ thuế GTGT đầu vào: 5.000.000 VND

Thay đổi mức thuế suất mốt số đối tượng( Ví dụ: Phân bón KCT sang 5%, Đường 5% sang 10%, sản phẩm cây trồng…….chưa chế biến thành sản phẩm khác hoặc chỉ qua sơ chế thông thường ở khâu kinh doanh thương mại--à KKKNT...)

Luật số 67/2025/QH15, có hiệu lực từ 01/10/2025

Ngày 15/12/2025, Chính phủ đã ban hành Nghị định 320/2025/NĐ-CP quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp. Áp dụng cho kỳ tính thuế 2025.

ĐIỂM CẦN NHỚ:

-Thu nhập tính thuế TNDN

- Đối tượng chịu thuế TNDN

-Chi phí được trừ và không được trừ và Điều kiện ghi nhận CP: Mức thanh toán KHÔNG dùng tiền mặt được tình vào chi phí được trừ từ 01/10/2024 là 5 triệu đồng

-Ưu đãi thuế và thuế suất thuế TNDN….: Áp dụng 3 mức thuế suất mới 15%, 17%, 20% cho kỳ tính thuế 2025. Căn cứ xác định thuế suất là tổng doanh thu của kỳ tính thuế thu nhập doanh nghiệp năm trước liền kề

Nghị định số 310/2025/NĐ-CP của Chính phủ: Sửa đổi, bổ sung một số điều của Nghị định số 125/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định xử phạt vi phạm hành chính về thuế, hóa đơn. Hiệu lực thi hành từ 16-01-2025.

Lỗi vi phạm được cụ thể hoá về số lần vi phạm, trách nhiệm của tổ chức cá nhân liên quan.

Nói chung toàn bộ hoạt động kinh doanh liên quan tới hoá đơn chứng từ phạt bao nhiêu, phạt như thế nào các nạn kế soi chiếu để áp dụng và tư vấn cho DN của mình.

Luật Thuế thu nhập cá nhân sửa đổi 2025 theo dự thảo mới nhất trình Quốc hội ngày 10/12/2025 đã được thông qua, dự kiến có hiệu lực từ ngày 01/7/2026.

Nghị quyết 110/2025/UBTVQH15 điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân:

+ Mức giảm trừ đối với đối tượng nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm).

+ Mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

Hộ kinh doanh có doanh thu trên 500 triệu mới phải đóng thuế

Nghị quyết này có hiệu lực thi hành từ ngày 01 tháng 01 năm 2026 và áp dụng từ kỳ tính thuế năm 2026.

6. Bảo hiểm xã hội: Mở rộng đối tượng đóng BHXH

Người làm việc không trọn thời gian có tiền lương trong tháng bằng hoặc cao hơn tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc thấp nhất

Chủ hộ kinh doanh của hộ kinh doanh nộp thuế theo phương pháp kê khai từ 01/01/2026

Người quản lý doanh nghiệp…không hưởng lương

CÔNG TY TNHH TƯ VẤN KẾ TOÁN THÀNH KHANG - Chuyên tư vấn và cung cấp dịch vụ kế toán thuế

VP Hồ Chí Minh: Lầu 2 Số 139 Nguyễn Thị Thập, Phường Tân Hưng, Quận 7, TP.HCM

VP Bảo Lộc: 18 Cao Bá Quát, Phường Lộc Phát, Thành Phố Bảo Lộc, Tỉnh Lâm Đồng

THÀNH KHANG - chất lượng chuyên nghiệp, giải pháp tối ưu!

Đến với THÀNH KHANG quý khách không đi lại, không đợi chờ, được tư vấn và thực hiện tận nơi!

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.png)