Chắc hẳn người lao động thuộc đối tượng phải nộp thuế thu nhập cá nhân đều biết nếu có số thuế TNCN nộp thừa sẽ được chuyển sang kỳ sau hoặc hoàn thuế khi có yêu cầu. Vậy hoàn thuế thu nhập cá nhân là gì? Điều kiện để được hoàn thuế như thế nào? Hồ sơ xin hoàn thuế thu nhập cá nhân ra sao? Kế toán Thành Khang sẽ hướng dẫn chi tiết trong bài viết dưới đây.

"Điều 23. Sửa đổi, bổ sung Điều 53 Thông tư số 156/2013/TT-BTC quy định như sau:

“Điều 53. Hoàn thuế thu nhập cá nhân

Việc hoàn thuế thu nhập cá nhân chỉ áp dụng đối với những cá nhân đã có mã số thuế tại thời điểm đề nghị hoàn thuế.

Đối với cá nhân đã ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập thực hiện quyết toán thay thì việc hoàn thuế của cá nhân được thực hiện thông qua tổ chức, cá nhân trả thu nhập.

Cá nhân trực tiếp quyết toán với cơ quan thuế nếu có số thuế nộp thừa thì được hoàn thuế, hoặc bù trừ với số thuế phải nộp của kỳ tiếp theo.

1. Hoàn thuế đối với tổ chức, cá nhân trả thu nhập thực hiện quyết toán thay cho các cá nhân có ủy quyền quyết toán thuế.

Trường hợp tổ chức, cá nhân trả thu nhập sau khi bù trừ số thuế nộp thừa, nộp thiếu của các cá nhân mà có số thuế nộp thừa, nếu đề nghị cơ quan thuế hoàn trả thì tổ chức, cá nhân trả thu nhập nộp hồ sơ hoàn thuế cho cơ quan thuế trực tiếp quản lý. Hồ sơ hoàn thuế bao gồm:

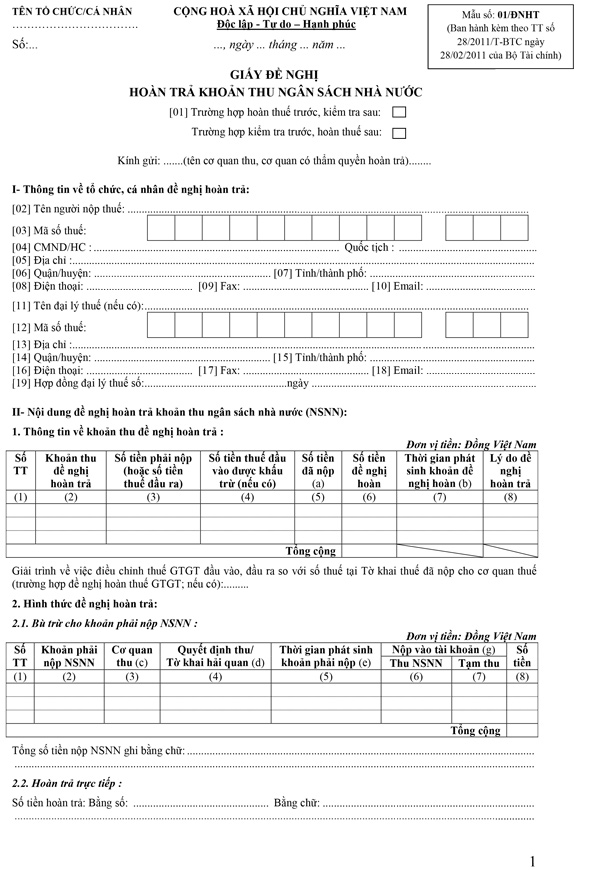

- Giấy đề nghị hoàn trả khoản thu ngân sách nhà nước theo mẫu số 01/ĐNHT ban hành kèm theo Thông tư số 156/2013/TT-BTC.

- Bản chụp chứng từ, biên lai nộp thuế thu nhập cá nhân và người đại diện hợp pháp của tổ chức, cá nhân trả thu nhập ký cam kết chịu trách nhiệm tại bản chụp đó.

2. Đối với cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế nếu có số thuế nộp thừa thì cá nhân không phải nộp hồ sơ hoàn thuế mà chỉ cần ghi số thuế đề nghị hoàn vào chỉ tiêu [47] - “Số thuế hoàn trả vào tài khoản NNT” hoặc chỉ tiêu [49] - “Tổng số thuế bù trừ cho các phát sinh của kỳ sau” tại tờ khai quyết toán thuế theo mẫu số 02/QTT-TNCN khi quyết toán thuế.”"

Căn cứ Điều 53 Thông tư số 156/2013/TT-BTC nêu trên thì trường hợp hoàn thuế phải đủ 02 điều kiện sau:

Căn cứ theo quy định tại Điều 8 Luật Thuế thu nhập cá nhân năm 2007, cá nhân được hoàn thuế Thu nhập cá nhân (sau đây gọi tắt là “TNCN”) trong các trường hợp sau:

Hồ sơ, thủ tục hoàn thuế TNCN được quy định tại Thông tư 80/2021/TT-BTC, cụ thể:

Hồ sơ hoàn thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công

Trường hợp tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thực hiện quyết toán cho các cá nhân có uỷ quyền

Hồ sơ gồm:

- Văn bản đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo mẫu số 01/DNXLNT ban hành kèm theo phụ lục I Thông tư này;

- Văn bản ủy quyền theo quy định của pháp luật trong trường hợp người nộp thuế không trực tiếp thực hiện thủ tục hoàn thuế, trừ trường hợp đại lý thuế nộp hồ sơ hoàn thuế theo hợp đồng đã ký giữa đại lý thuế và người nộp thuế;

- Bảng kê chứng từ nộp thuế theo mẫu số 02-1/HT ban hành kèm theo phụ lục I Thông tư này (áp dụng cho tổ chức, cá nhân trả thu nhập).

Trường hợp cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế, có số thuế nộp thừa và đề nghị hoàn trên tờ khai quyết toán thuế thu nhập cá nhân thì không phải nộp hồ sơ hoàn thuế.

Cơ quan thuế giải quyết hoàn căn cứ vào hồ sơ quyết toán thuế thu nhập cá nhân để giải quyết hoàn nộp thừa cho người nộp thuế theo quy định.

Đối với hồ sơ điện tử:

Người nộp thuế gửi hồ sơ đề nghị hoàn thuế điện tử qua:

Đối với hồ sơ giấy:

Người nộp thuế gửi hồ sơ bằng 1 trong 2 cách thức sau:

Với mong muốn giúp các cá nhân, doanh nghiệp hoàn thành các thủ tục hoàn thuế TNCN nhanh chóng, tiết kiệm thời gian, kế toán Thành Khang cung cấp dịch vụ hoàn thuế thu nhập cá nhân tại TPHCM trọn gói. Nếu còn thắc mắc về hồ sơ hoàn thuế thu nhập cá nhân hoặc có nhu cầu sử dụng dịch vụ hoàn thuế thu nhập cá nhân tại TPHCM hãy liên hệ ngay với chúng tôi để được tư vấn và hỗ trợ.

CÔNG TY TNHH TƯ VẤN KẾ TOÁN THÀNH KHANG - Chuyên tư vấn và cung cấp dịch vụ kế toán thuế

VP Hồ Chí Minh: Lầu 2 Số 139 Nguyễn Thị Thập, Phường Tân Hưng, Quận 7, TP.HCM

VP Bảo Lộc: 18 Cao Bá Quát, Phường Lộc Phát, Thành Phố Bảo Lộc, Tỉnh Lâm Đồng

THÀNH KHANG - chất lượng chuyên nghiệp, giải pháp tối ưu!

Đến với THÀNH KHANG quý khách không đi lại, không đợi chờ, được tư vấn và thực hiện tận nơi!

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.png)