Trước tình hình dịch covid-19 diễn biến phức tạp và ảnh hưởng nặng nề đến nền kinh tế, nhất là khu vực phía nam của nước ta do đó các chính sách ưu đãi về thuế được nhiều doanh nghiệp quan tâm. Thông thường các chính sách ưu đãi về thuế thường áp dụng cho các lĩnh vực quan trọng, ngành mũi nhọn có khả năng tạo ra sản phẩm cạnh tranh cho quốc gia. Tuy nhiên, nhằm hỗ trợ các doanh nghiệp giảm bớt khó khăn và phục hồi sản xuất kinh doanh, Quốc Hội đã ban hành Nghị quyết số 116/2020/QH14 về giảm thuế thu nhập doanh nghiệp và nhiều loại thuế khác. Cùng Kế Toán Thành Khang tìm hiểu chi tiết về chính sách ưu đãi giảm 30% thuế thu nhập doanh nghiệp trong bài viết dưới đây.

Thuế thu nhập doanh nghiệp có ảnh hưởng trực tiếp tới lợi ích của doanh nghiệp, do đó mà nhà nước thường sử dụng một số chính sách ưu đãi nhằm tác động đến hoạt động đầu tư về vốn, tổ chức sản xuất và tình hình kinh doanh của doanh nghiệp.

Với chính sách ưu đãi giảm 30% thuế thu nhập doanh nghiệp mà quốc hội ban hành trong Nghị quyết số 116/2020/QH14 được xem là hình thức hỗ trợ, tạo điều kiện do các doanh nghiệp giảm bớt gánh nặng về thuế, phục hồi sản xuất, kinh doanh và cung ứng dịch vụ sau thời gian dài chống dịch covid-19. Ngoài ra đây còn là chính sách nhằm thu hút đầu tư và hỗ trợ cho doanh nghiệp trong quá trình hoạt động.

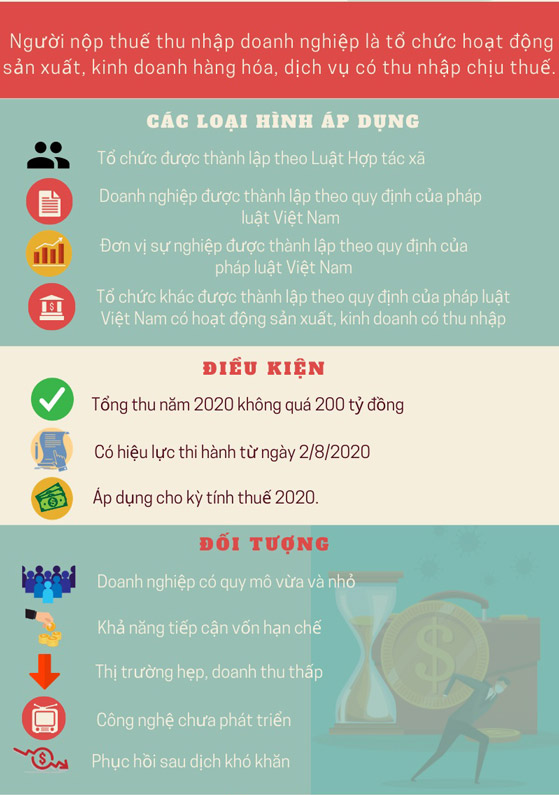

Chính sách giảm 30% thuế thu nhập doanh nghiệp áp dụng đối với người nộp thuế thu nhập doanh nghiệp là tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế, bao gồm:

3.1 Giảm 30% thuế thu nhập doanh nghiệp phải nộp của kỳ tính thuế thu nhập doanh nghiệp năm 2020 đối với trường hợp doanh nghiệp có tổng doanh thu năm 2020 không quá 200 tỷ đồng.

3.2 Tổng doanh thu trong kỳ tính thuế thu nhập doanh nghiệp năm 2020 của doanh nghiệp bao gồm toàn bộ tiền bán hàng, tiền gia công, tiền cung ứng dịch vụ kể cả trợ giá, phụ thu, phụ trội mà doanh nghiệp được hưởng theo quy định của Luật Thuế thu nhập doanh nghiệp và các văn bản hướng dẫn thi hành. Đây là căn cứ để xác định đối tượng áp dụng được giảm thuế của Nghị Định này.

Trường hợp doanh nghiệp mới thành lập, doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đối hình thức sở hữu, hợp nhất, sáp nhập, chia, tách, giải thể, phá sản trong kỳ tính thuế thu nhập doanh nghiệp năm 2020 hoạt động không đủ 12 tháng thì tổng doanh thu năm 2020 được xác định: (Doanh thu thực tế/Số tháng hoạt động) x 12 tháng.

Trường hợp doanh nghiệp mới thành lập, doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, hợp nhất, sáp nhập, chia, tách, giải thể, phá sản trong tháng thì thời gian hoạt động được tính đủ tháng.

3.3. Trường hợp doanh nghiệp dự kiến tổng doanh thu trong kỳ tính thuế thu nhập doanh nghiệp năm 2020 không quá 200 tỷ đồng thì doanh nghiệp xác định tạm nộp hàng quý bằng 70% số thuế thu nhập doanh nghiệp phải nộp của quý.

3.4. Kết thúc kỳ tính thuế thu nhập doanh nghiệp năm 2020, trường hợp tổng doanh thu năm 2020 của doanh nghiệp không quá 200 tỷ đồng thì doanh nghiệp thực hiện kê khai giảm thuế thu nhập doanh nghiệp của năm 2020 khi quyết toán thuế thu nhập doanh nghiệp theo quy định như sau:

3.5. Kỳ tính thuế thu nhập doanh nghiệp được xác định theo năm dương lịch, trường hợp doanh nghiệp áp dụng năm tài chính khác với năm dương lịch thì kỳ tính thuế thu nhập doanh nghiệp xác định theo năm tài chính áp dụng quy định tại Luật Thuế thu nhập doanh nghiệp và các văn bản hướng dẫn thi hành.

Với nhiều năm kinh nghiệm trong việc cung cấp dịch vụ kế toán trọn gói cho các doanh nghiệp, Kế Toán Thành Khang TKC luôn thấu hiểu những vướng mắc mà doanh nghiệp đang gặp phải, từ đó đưa ra các giải pháp xử lý kịp thời đúng pháp luật. Dựa trên nhu cầu của các doanh nghiệp mà TKC đưa ra nhiều gói dịch vụ phù hợp bao gồm:

Có thể nói với ưu đãi giảm 30% thuế thu nhập doanh nghiệp đã phần nào giảm bớt khó khăn, giúp doanh nghiệp phục hồi sản xuất. Quý doanh nghiệp cần tư vấn về các chính sách giảm thuế của nghị quyết số 116/2020/QH14 cũng như cách hạch toán thuế TNDN và nhiều dịch vụ kế toán khác, vui lòng liên hệ đến hotline của Kế Toán Thành Khang để được tư vấn và báo giá nhanh chóng.

CÔNG TY TNHH TƯ VẤN KẾ TOÁN THÀNH KHANG - Chuyên tư vấn và cung cấp dịch vụ kế toán thuế

VP Hồ Chí Minh: Lầu 2 Số 139 Nguyễn Thị Thập, Phường Tân Hưng, Quận 7, TP.HCM

VP Bảo Lộc: 18 Cao Bá Quát, Phường Lộc Phát, Thành Phố Bảo Lộc, Tỉnh Lâm Đồng

THÀNH KHANG - chất lượng chuyên nghiệp, giải pháp tối ưu!

Đến với THÀNH KHANG quý khách không đi lại, không đợi chờ, được tư vấn và thực hiện tận nơi!

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.png)