Hồ sơ quyết toán thuế TNDN, trong đó có tờ khai quyết toán thuế TNDN theo mẫu số 03/TNDN là bắt buộc để quyết toán thuế TNDN. Để lập tờ khai QTT TNDN một cách chính xác và nhanh chóng, Thành Khang xin chia sẻ kiến thức về cách lập tờ khai quyết toán thuế thu nhập doanh nghiệp theo mẫu 03/TNDN của TT80.

Tờ khai quyết toán thuế thu nhập doanh nghiệp Mẫu 03/TNDN ban hành kèm theo Thông tư 80/2021/TT-BTC áp dụng cho các doanh nghiệp hoạt động trong các lĩnh vực như sản xuất, kinh doanh, dịch vụ, xây dựng, vận tải, du lịch, v.v., thực hiện việc nộp thuế dựa trên phương pháp tính toán từ doanh thu – chi phí.

Đối với trường hợp kê khai không đúng mẫu đơn thì cơ quan thuế sẽ không chấp nhận.

Mẫu tờ khai quyết toán thuế TNDN mới nhất (Mẫu 03/TNDN) ban hành kèm theo Thông tư 80/2021/TT-BTC có hiệu lực từ ngày 29/9/2021 áp dụng cho các doanh nghiệp nộp thuế theo phương pháp doanh thu – chi phí.

Sau đây, Phần mềm kế toán EasyBooks sẽ hướng dẫn bạn đọc lập tờ khai quyết toán thuế TNDN mẫu 03/TNDN trên phần mềm HTKK.

Nếu chưa có phần mềm HTKK và chưa biết cách sử dụng phần mềm, hãy tham khảo bài viết dưới đây.

Chọn “Tờ khai Quyết toán TNDN (03/TNDN) (TTT80/2021)”

Sau đó phần mềm sẽ hiện thị ra Bảng chọn kỳ tính thuế

Chọn tờ khai quyết toán thuế TNDN

Các bạn tiến hành chọn:

Ví dụ quyết toán thuế cho năm 2021 thì điền vào “Năm 2021”, “Từ ngày 01/01/2021 đến ngày 31/12/2021”

- Phụ lục bắt buộc kèm theo là phụ lục: 03-1A/TNDN Kết quả hoạt động sản kinh doanh.

- Nếu doanh nghiệp bạn lãi và chuyển lỗ thì chọn thêm phụ lục: 03-2A/TNDN Chuyển lỗ từ hoạt động sản xuất kinh doanh. (Chọn 03-2A khi năm nay doanh nghiệp lãi và có số lỗ của các năm trước được chuyển)

Chọn mẫu tờ khai quyết toán thuế TNDN mẫu 03/TNDN: Chọn xong các bạn ấn “Đồng ý” phần mềm sẽ xuất hiện giao diện của tờ khai quyết toán như sau:

Phần mềm sẽ xuất hiện giao diện của tờ khai quyết toán

Sau khi đã mở xong Tờ khai Quyết toán thuế TNDN, các bạn cần lập Phụ lục 03-1A/TNDN trước nhé. Mục đích là để sau khi nhập xong ấn “GHI” phần mềm sẽ tự động tổng hợp số liệu vào Chỉ tiêu A1 trên Tờ khai 03/TNDN.

– Nếu Doanh nghiệp áp dụng chế độ kế toán TT 200, DN cần lấy số liệu từ:

– Nếu Doanh nghiệp áp dụng chế độ kế toán TT 133, DN cần lấy số liệu từ:

Hướng dẫn chi tiết lập phụ lục 03-1A/TNDN:

Chỉ tiêu [01] – Doanh thu bán hàng hoá dịch vụ: tính bằng tổng doanh thu trong kỳ tính thuế của đơn vị kinh doanh, gồm doanh thu xuất khẩu, bán cho DN chế xuất và xuất khẩu tại chỗ, ghi theo chuẩn mực kế toán về doanh thu;

Chỉ tiêu [02] – Doanh thu bán hàng hoá, dịch vụ xuất khẩu: tính bằng tổng doanh thu của hoạt động xuất khẩu hàng hoá, dịch vụ của DN trong kỳ tính thuế, gồm cả doanh thu bán cho DN chế xuất và xuất khẩu tại chỗ;

Chỉ tiêu [03] – Các khoản giảm trừ doanh thu: Chỉ tiêu [03] = [04] + [05] + [06] + [07] – Lấy số phát sinh tăng bên Nợ từ các TK giảm trừ doanh thu.

Chỉ tiêu [04] – Chiết khấu thương mại: Phản ánh số tiền chiết khấu thương mại đơn vị đã giảm trừ hay thanh toán cho người mua dựa theo chính sách bán hàng của cơ sở kinh doanh phát sinh tại kỳ tính thuế. Lấy số liệu cho chỉ tiêu này từ nợ TK 5211.

Chỉ tiêu [05] – Giảm giá hàng bán: Số tiền giảm giá hàng bán của đơn vị kinh doanh trong kỳ tính thuế. Số liệu cho chỉ tiêu lấy từ bên nợ TK 5213: giảm giá hàng bán.

Chỉ tiêu [06] – Giá trị hàng bán bị trả lại: Giá trị hàng hoá đã bán bị trả lại trong kỳ tính thuế. Số liệu cho chỉ tiêu lấy từ bên Nợ TK 5212: hàng bán bị trả lại.

Chỉ tiêu [07] – Thuế TTĐB, thuế XK, thuế GTGT theo phương pháp trực tiếp: Phản ánh toàn bộ số thuế tiêu thụ đặc biệt, thuế xuất khẩu và thuế giá trị gia tăng của đơn vị áp dụng phương pháp trực tiếp cần nộp theo doanh thu trong kỳ tính thuế.

Chỉ tiêu [08] – Doanh thu hoạt động tài chính: phản ánh doanh thu có được từ hoạt động tài chính như lãi tiền gửi, tiền vay, tiền bản quyền, thuê tài sản, lợi nhuận cổ tức, bán ngoại tệ.. trong kỳ tính thuế.

Chỉ tiêu [09] – Chi phí sản xuất kinh doanh hàng hóa, dịch vụ: bằng [10] + [11] + [12]

Chỉ tiêu [10] – Giá vốn hàng bán: thể hiện giá vốn của hàng hoá, giá sản xuất của thành phẩm, chi phí trực tiếp trong kỳ tính thuế, chi phí khác…

Chỉ tiêu [11] – Chi phí bán hàng: tổng số chi phí bán hàng đã kết chuyển trong kỳ tính thuế.

Chỉ tiêu [12] – Chi phí quản lý doanh nghiệp: chi phí quản lý doanh nghiệp đã kết chuyển trong kỳ tính thuế.

Chỉ tiêu [13] – Chi phí tài chính: chi phí hoạt động tài chính như các khoản chi phí, khoản lỗ liên quan đến đầu tư tài chính, chi phí cho vay và đi vay vốn, góp vốn liên doanh, giao dịch bán chứng khoán, đầu tư chứng khoán, bán ngoại tệ bị lỗ,…

Chỉ tiêu [14] – Chi phí lãi tiền vay dùng cho SXKD: chi phí lãi vay phải trả tính vào chi phí tài chính trong kỳ.

Chỉ tiêu [15] – Phần mềm tự động khớp số theo công thức sau:

Chỉ tiêu [15] = [01] – [03] + [08] – [09] – [13]

Chỉ tiêu [16] – Thu nhập khác

Chỉ tiêu [17] – Chi phí khác

Chỉ tiêu [18] – [18] = [16] – [17]

Chỉ tiêu [19] = [15] + [18], Chỉ tiêu [19] đưa lên chỉ tiêu A1 trên tờ kê khai 03/TNDN, có thể âm.

Các chỉ tiêu từ B1 – B14: Điều chỉnh tăng giảm tổng lợi nhuận trước thuế, lưu ý chỉ tiêu B4 – Các khoản chi phí không được trừ.

Chỉ tiêu C4: Thu nhập tính thuế cần xác định là âm hay dương:

- Doanh nghiệp có số lỗ chưa chuyển hết (từ 5 năm trước gần nhất), NNT thực hiện Chuyển lỗ – qua Phụ lục 03-2A/TNDN, sau đó đưa số liệu lên chỉ tiêu C3.

- - Doanh nghiệp không có số lỗ được chuyển/sau chuyển lỗ vẫn có lãi, đưa giá trị dương C4 vào C7/C8/C9 theo mức thuế suất sẽ xác định được số tiền thuế TNDN cần nộp tại chỉ tiêu G, sau đó NNT hoàn thiện chỉ tiêu E1, H, I là xong.

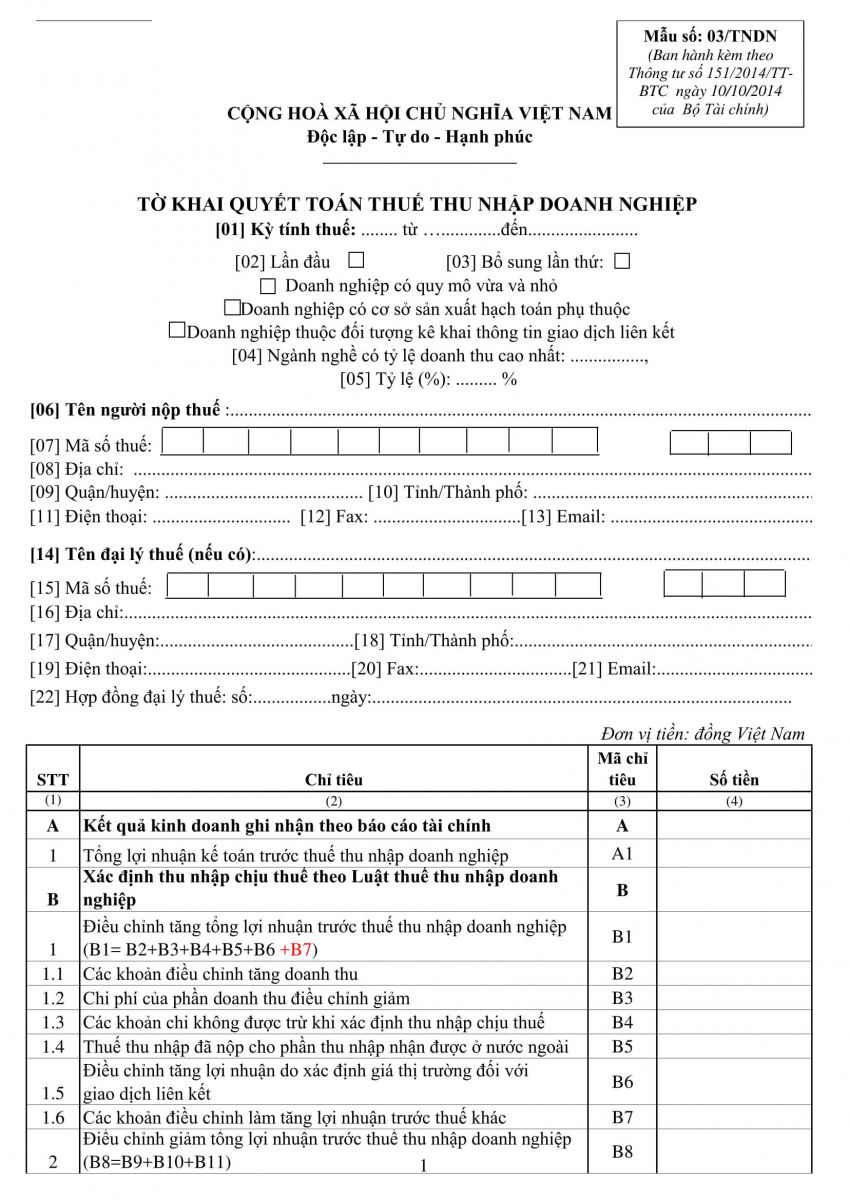

Các chỉ tiêu trên tờ khai quyết toán thuế 03/TNDN

Chỉ tiêu [A1] – Tổng lợi nhuận kế toán trước thuế TNDN: tổng số lợi nhuận của đơn vị kinh doanh trong kỳ tính thuế. Số liệu lấy từ Phụ lục kết quả hoạt động sản xuất kinh doanh kèm theo Tờ khai quyết toán thuế TNDN, Phần mềm HTKK tự động cập nhật các chỉ tiêu như sau:

Chỉ tiêu [B1] – Điều chỉnh tăng tổng lợi nhuận trước thuế TNDN: phản ánh điều chỉnh doanh thu hoặc chi phí theo chế độ kế toán song không phù hợp với quy định của Luật thuế TNDN, khiến tổng lợi nhuận trước thuế TNDN của DN tăng.

[B1] = [B2]+[B3]+[B4]+[B5]+[B6]+[B7]

Chỉ tiêu [B2] – Các khoản điều chỉnh tăng doanh thu: phản ánh mọi khoản điều chỉnh khiến đến tăng doanh thu tính thuế do sự khác biệt giữa các quy định của pháp luật về kế toán và thuế, bao gồm các khoản được xác định là doanh thu để tính thuế TNDN theo quy định của Luật thuế TNDN nhưng không được ghi nhận là doanh thu trong kỳ theo quy định của chuẩn mực kế toán về doanh thu.

Chỉ tiêu [B3] – Chi phí của phần doanh thu điều chỉnh giảm: phản ánh mọi chi phí gây ra các khoản doanh thu được điều chỉnh giảm khi tính thu nhập chịu thuế trong kỳ theo luật thuế TNDN.

Chỉ tiêu [B4] – Các khoản chi không được trừ khi xác định thu nhập chịu thuế: phản ánh toàn bộ các khoản chi phí không được trừ khi xác định thu nhập chịu thuế TNDN theo quy định của Luật thuế TNDN.

Chỉ tiêu [B5] – Thuế thu nhập đã nộp cho thu nhập từ nước ngoài: phản ánh tổng số thuế TNDN (hoặc tương tự như thuế TNDN) đơn vị KD đã nộp cho số thu nhập từ hoạt động SXKD, cung cấp dịch vụ ở nước ngoài trong kỳ dựa trên các Biên lai, chứng từ nộp thuế ở nước ngoài, số liệu lấy từ dòng “Tổng cộng” tại cột (6) từ Phụ lục 03-4/TNDN trên Tờ khai quyết toán thuế TNDN.

Chỉ tiêu [B6] – Điều chỉnh tăng lợi nhuận do xác định giá thị trường đối với giao dịch liên kết

Chỉ tiêu [B7] – Các khoản điều chỉnh làm tăng lợi nhuận trước thuế khác: phản ánh tổng số tiền của các điều chỉnh khác (chưa được điều chỉnh tại các chỉ tiêu từ [B2] đến [B6]) nguyên nhân đến từ sự khác nhau giữa chế độ kế toán và Luật thuế TNDN làm tăng tổng thu nhập trước thuế.

Chỉ tiêu [B10] – Chi phí của phần doanh thu điều chỉnh tăng: phản ánh mọi chi phí trực tiếp liên quan tạo ra các khoản doanh thu điều chỉnh tăng ghi tại chỉ tiêu [B2];

Chỉ tiêu [B11] – Các khoản điều chỉnh làm giảm lợi nhuận trước thuế khác;

Chỉ tiêu [B12]- Tổng thu nhập chịu thuế: [B12] = [A1]+[B1]-[B8]

Chỉ tiêu [B13] – Thu nhập chịu thuế từ hoạt động sản xuất kinh doanh:

Chỉ tiêu này được xác định theo công thức: [B13] = [B12]-[B14]

Chỉ tiêu [B14]: – Thu nhập chịu thuế từ hoạt động chuyển nhượng bất động sản;

Chỉ tiêu [C1] – Thu nhập chịu thuế: phản ánh thu nhập từ hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ và thu nhập khác và được xác định bằng số liệu trên chỉ tiêu [B13].

Chỉ tiêu [C2] – Thu nhập miễn thuế;

Chỉ tiêu [C3] – Chuyển lỗ và bù trừ lãi, lỗ;

Chỉ tiêu [C3a] – Lỗ trừ hoạt động SXKD được chuyển trong kỳ

Chỉ tiêu [C3b] – Lỗ từ chuyển nhượng BĐS được bù trừ với lãi của hoạt động SXKD;

Chỉ tiêu [C4] – Thu nhập tính thuế: Phần mềm tự động cập nhật;

Chỉ tiêu [C5] – Trích lập quỹ khoa học công nghệ (nếu có): tự động cập nhật từ phụ lục 02

Chỉ tiêu [C6] – Thu nhập tính thuế sau khi đã trích lập quỹ khoa học công nghệ:

[C6] = [C4]-[C5]=[C7]+[C8]+[C9]

Chỉ tiêu [C7] – Thu nhập tính thuế tính theo thuế suất 22%: áp dụng với các DN Việt Nam có Doanh thu năm từ 20 tỷ đồng trở lên;

Chỉ tiêu [C8] – Thu nhập tính thuế tính theo thuế suất 20%: áp dụng với DN tổng doanh thu năm không quá 20 tỷ đồng;

Chỉ tiêu [C9] – Thu nhập tính thuế theo thuế suất không ưu đãi;

Chỉ tiêu [C9a] – Thuế suất không ưu đãi khác (%): hoạt động khai thác, kinh doanh các mỏ tài nguyên quý hiếm có thuế suất là 50%; Nếu mỏ tài nguyên quý hiếm có từ trên 70% diện tích được giao tại khu vực điều kiện kinh tế xã hội đặc biệt khó khăn áp dụng thuế suất thuế TNDN là 40%.

Chỉ tiêu [C10] – Thuế TNDN từ hoạt động SXKD tính theo thuế suât không ưu đãi;

Chỉ tiêu này được xác định: C10=(C7 x 22%)+(C8 x 20%)+(C9 x C9a)

Chỉ tiêu [C11] – Thuế TNDN chênh lệch do áp dụng mức thuế suất ưu đãi;

Chỉ tiêu [C12] – Thuế TNDN được miễn, giảm trong kỳ;

Chỉ tiêu [C13] – Số thuế TNDN được miễn, giảm theo Hiệp định;

Chỉ tiêu [C14] – Số thuế được miễn, giảm không theo Luật thuế TNDN;

Chỉ tiêu [C15] – Số thuế thu nhập đã nộp ở nước ngoài được trừ trong kỳ tính thuế;

Chỉ tiêu [C16] – Thuế TNDN của hoạt động sản xuất kinh doanh:

Chỉ tiêu này được xác định như sau: [C16] = [C10]-[C11]-[C12]-[C15]

Chỉ tiêu [D] – Tổng số thuế TNDN phải nộp:

Chỉ tiêu này được xác định như sau: [D] = [D1]+[D2]+[D3]

Chỉ tiêu [E] – Số thuế TNDN đã tạm nộp trong năm: Phần mềm sẽ tự động cập nhật theo công thức: [E]=[E1]+[E2]+[E3]

Kết quả được hiển thị ở chỉ tiêu G – M:

- G > 0: G là số tiền thuế TNDN mà doanh nghiệp cần nộp thêm.

- G < 0: G là số tiền thuế TNDN mà doanh nghiệp nộp thừa, có thể hoàn thuế hoặc chuyển sang kỳ sau;

Chỉ tiêu I: số tiền chênh lệch giữa số thuế TNDN còn phải nộp G) với 20% số thuế TNDN phải nộp (H).

CÔNG TY TNHH TƯ VẤN KẾ TOÁN THÀNH KHANG - Chuyên tư vấn và cung cấp dịch vụ kế toán thuế

VP Hồ Chí Minh: Lầu 2 Số 139 Nguyễn Thị Thập, Phường Tân Hưng, Quận 7, TP.HCM

VP Bảo Lộc: 18 Cao Bá Quát, Phường Lộc Phát, Thành Phố Bảo Lộc, Tỉnh Lâm Đồng

THÀNH KHANG - chất lượng chuyên nghiệp, giải pháp tối ưu!

Đến với THÀNH KHANG quý khách không đi lại, không đợi chờ, được tư vấn và thực hiện tận nơi!

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.png)