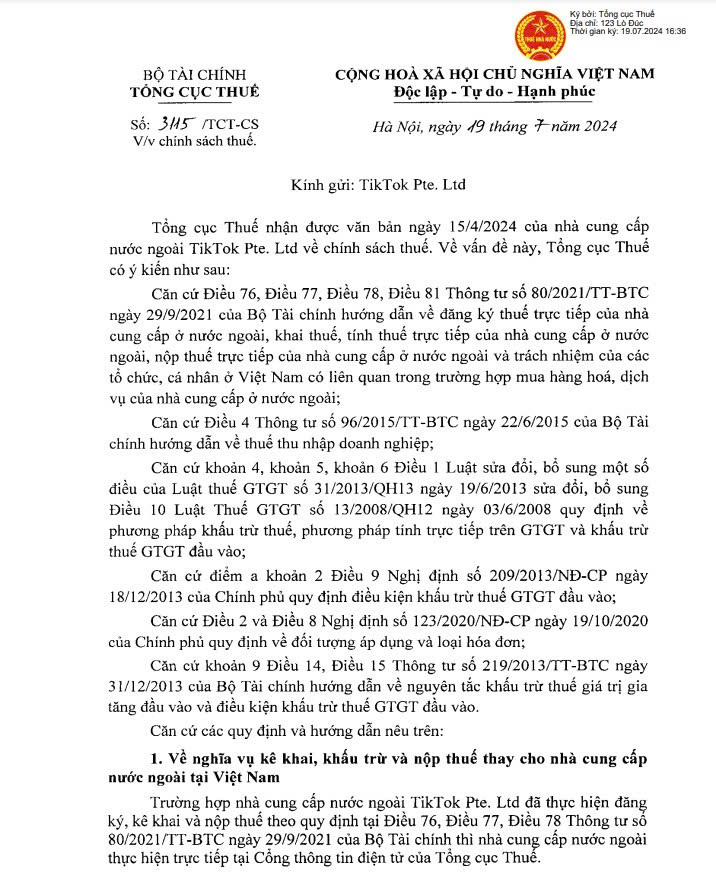

Công văn số 3115/TCT-CS ngày 19/7/2024 của Tổng cục Thuế hướng dẫn kê khai thuế GTGT, TNDN đối với hoá đơn vào từ nhà cung cấp nước ngoài đã đăng ký, kê khai và nộp thuế tại Việt Nam

Trong trường hợp nhà cung cấp nước ngoài A đã thực hiện đăng ký, kê khai và nộp thuế theo quy định tại Điều 76, Điều 77, Điều 78 Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính thì nhà cung cấp nước ngoài thực hiện trực tiếp tại Cổng thông tin điện tử của Tổng cục Thuế.

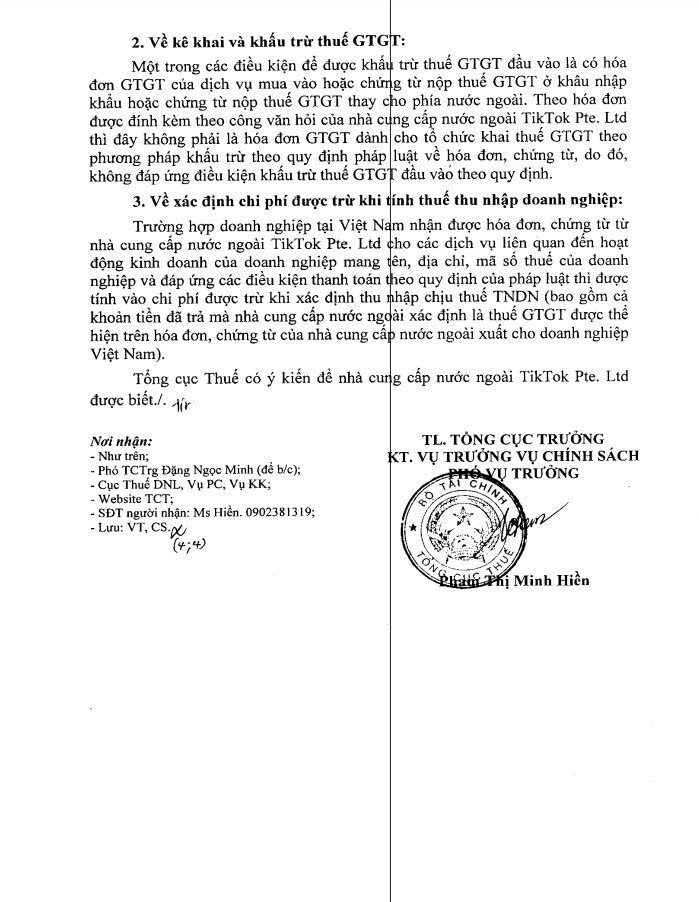

Một trong các điều kiện để được khấu trừ thuế GTGT đầu vào là có hóa đơn GTGT của dịch vụ mua vào hoặc chứng từ nộp thuế GTGT ở khâu nhập khẩu hoặc chứng từ nộp thuế GTGT thay cho phía nước ngoài.

Theo hóa đơn được đính kèm theo công văn hỏi của nhà cung cấp nước ngoài A thì đây không phải là hóa đơn GTGT dành cho tổ chức khai thuế GTGT theo phương pháp khấu trừ theo quy định pháp luật về hóa đơn, chứng từ, do đó, không đáp ứng điều kiện khấu trừ thuế GTGT đầu vào theo quy định.

Trường hợp doanh nghiệp tại Việt Nam nhận được hóa đơn, chứng từ từ nhà cung cấp nước ngoài A cho các dịch vụ liên quan đến hoạt động kinh doanh của doanh nghiệp mang tên, địa chỉ, mã số thuế của doanh nghiệp và đáp ứng các điều kiện thanh toán theo quy định của pháp luật thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN (bao gồm cả khoản tiền đã trả mà nhà cung cấp nước ngoài xác định là thuế GTGT được thể hiện trên hóa đơn, chứng từ của nhà cung cấp nước ngoài xuất cho doanh nghiệp Việt Nam).

CÔNG TY TNHH TƯ VẤN KẾ TOÁN THÀNH KHANG - Chuyên tư vấn và cung cấp dịch vụ kế toán thuế

VP Hồ Chí Minh: Lầu 2 Số 139 Nguyễn Thị Thập, Phường Tân Hưng, Quận 7, TP.HCM

VP Bảo Lộc: 18 Cao Bá Quát, Phường Lộc Phát, Thành Phố Bảo Lộc, Tỉnh Lâm Đồng

THÀNH KHANG - chất lượng chuyên nghiệp, giải pháp tối ưu!

Đến với THÀNH KHANG quý khách không đi lại, không đợi chờ, được tư vấn và thực hiện tận nơi!

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.png)